In die Freiheit starten – das kriegen wir gemeinsam hin

Endlich die Freiheit der eigenen vier Wände genießen. Zusammen mit den Expertinnen und Experten von Ihrer LBS und Sparkasse an Ihrer Seite kann das Realität werden. So wie bei folgenden Projekten.

Traumimmobilie sofort finanziert

Alex und Julia haben sich verguckt. Klar, ineinander – aber auch in ihre Traumimmobilie. Jetzt muss es ganz schnell gehen. Mit der Sofortfinanzierung von der LBS und der Sparkasse ist das kein Problem. So können sie nicht nur sofort kaufen, sondern von einer günstigen Finanzierung kombiniert mit Zinssicherheit profitieren.

Finanziell flexibel bleiben

Kathrin möchte mit Pia alt werden. Am liebsten in ihrer eigenen Altbauwohnung. Und eigentlich hätten sie sich das gar nicht getraut, weil sie lieber finanziell flexibel bleiben wollen. Und weil sie wissen, dass sie genau das mit LBS und Sparkasse können, sind sie jetzt stolze Wohnungsbesitzerinnen.

1 Es gelten Fördervoraussetzungen.

Traumfinanzierung für die Traumimmobilie

Die eigene Traumimmobilie zu finden, ist nicht gerade leicht. Bei der passenden Finanzierung machen es Ihre LBS und Sparkasse für Sie dafür etwas einfacher. Denn mit einem LBS-Bausparvertrag als Teil Ihrer Finanzierung haben Sie dabei noch genug Luft zum Leben und Flexibilität – dank kostenloser Sondertilgungsmöglichkeiten und umfangreichen staatlichen Förderungen1.

Ihre Vorteile

Zinssicherheit

Mit LBS-Bausparen können Sie Ihre Freiheit in vollen Zügen genießen – dank sicherer Zinsen. Denn ganz gleich wie sehr die Bauzinsen auch schwanken, Ihr Darlehenszins bleibt stabil.

Individuelle Lösungen

Mit der Finanzexpertise von LBS und Ihrer Sparkasse haben Sie zuverlässige Partnerinnen und Partner an Ihrer Seite. So profitieren Sie von individuellen Finanzlösungen, die Ihren Wünschen entsprechen. Und bleiben auch in Zukunft finanziell flexibel.

Kosten senken dank staatlicher Förderung

Mit LBS-Bausparen können Sie von zahlreichen staatlichen Förderungen1 profitieren und damit die Gesamtkosten Ihrer Finanzierung senken.

Sofortfinanzierung für Ihre Wohnfreiheit

- Gemeinsam mit Ihrer LBS und Sparkasse wird Ihr Finanzierungsbedarf ermittelt.

- Mit einer Sparkassen-Baufinanzierung kombiniert mit LBS-Bausparen erhalten Sie ein zinssicheres Darlehen mit staatlichen Förderungen1 on top.

- Sondertilgungen sind jederzeit möglich, um die Tilgungsdauer zu verkürzen.

- Ankommen und endlich zu Hause fühlen.

Mit einem LBS-Bausparvertrag sichern Sie sich für Ihre Finanzierung dauerhaft niedrige Zinsen, umfangreiche staatliche Förderungen1 und kostenlose Sondertilgungsmöglichkeiten. Damit steht der schnellen Realisierung Ihrer Wünsche nichts mehr im Wege.

LBS: die Zuhause-Möglichmacher

1 Es gelten Fördervoraussetzungen.

Mit staatlicher Förderung und Zinssicherheit Geld sparen

Schön, wenn sich Ihre Finanzierung selbst schon nach Freiheit anfühlt. Immerhin profitieren Sie mit LBS-Bausparen in Ihrer Finanzierung gleich doppelt. Mit umfassenden Förderungen vom Staat zum einen. Und zum anderen durch attraktive Zinsen, die Sie sich heute schon sichern können, um morgen entspannt zu bleiben.

Mit diesen Förderungen können Sie rechnen

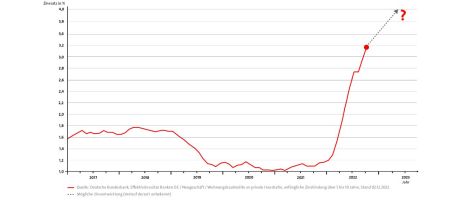

Mit LBS-Bausparen frei sein – ganz gleich wie sich die Zinsen entwickeln

- Seit 2022 steigen die Zinsen für Darlehen wieder an.

- Sichern Sie sich jetzt schon Ihren späteren Darlehenszins – mit einem LBS-Bausparvertrag.

- Genießen Sie langfristige Planungssicherheit.

1 Es gelten Fördervoraussetzungen.

Mit Sicherheit gut beraten

Die Expertinnen und Experten Ihrer LBS und Sparkasse unterstützen Sie gerne dabei. Im gemeinsamen Beratungsgespräch wird so die passende und auf Sie zugeschnittene Finanzierung ermittelt. Und zudem werden alle Fördermöglichkeiten geprüft.

Benötigte Unterlagen

Für eine optimale Sparkassen-Baufinanzierung sind einige Unterlagen erforderlich. Hier ein Überblick was Sie zur Beratung mitbringen sollten.

*Diese PDF-Dokumente können Sie online ausfüllen und anschließend ausdrucken oder speichern.

HINWEIS: Sollten Sie nach dem Aufruf einer PDF-Datei eine Fehlermeldung erhalten, liegt dies an den Einstellungen Ihres Internetbrowsers zum Umgang mit PDF-Dateien und/oder daran, dass auf Ihrem Endgerät der Acrobat Reader DC nicht installiert ist. Sie können dieses Programm kostenlos von den Seiten des Softwareherstellers herunterladen und installieren.

Sie haben dann folgende Möglichkeiten:

1. Laden Sie sich das PDF herunter. Klick auf die PDF-Verlinkung in dieser Übersicht mit der rechten Maustaste, dann "Download"/"Ziel speichern unter...". Öffnen Sie das PDF von der Festplatte aus mit dem Acrobat Reader DC.

2. Nutzen Sie die Möglichkeit, das PDF zu speichern/herunterzuladen, die Ihnen im Internetbrowser angeboten wird. Wählen Sie dann den Acrobat Reader DC.

Bitte beachten Sie, dass der Acrobat Reader DC für mobile Endgeräte nicht zur Verfügung steht. Ausfüllbare PDFs können somit mit Smartphones

und Tablet-PCs nicht aufgerufen werden.

Häufig gestellte Fragen rund um die Baufinanzierung

Je mehr Eigenkapital Sie für Ihre Baufinanzierung mitbringen, desto geringer fallen die Raten aus beziehungsweise: desto schneller ist der Baukredit zurückgezahlt. Unsere Empfehlung: Mindestens 10 bis 20 Prozent der Gesamtkosten sollten durch eigenes Kapital abgedeckt werden. Wir betrachten bei einem Finanzierungsvorhaben immer Ihre persönliche Gesamtsituation und erarbeiten gemeinsam mit Ihnen die passende Finanzierungslösung. Bei guter und stabiler Einkommenssituation sind auch Finanzierungen ohne Eigenkapital möglich.

Wir betrachten bei einem Finanzierungsvorhaben immer Ihre persönliche Gesamtsituation und erarbeiten gemeinsam mit Ihnen die passende Finanzierungslösung. Bei guter und stabiler Einkommenssituation sind auch Finanzierungen ohne Eigenkapital möglich. Insgesamt ist eine Finanzierung ohne Eigenkapital allerdings teurer.

Am Anfang steht der Kassensturz für die eigene Immobilie an. Es gilt Transparenz über die eigenen finanziellen Verhältnisse zu schaffen. Bereits hierbei unterstützen wir gerne. Für eine erste Einschätzung genügt es, Ihr monatliches Budget (z.B. aktuelle Miete) und freie Eigenkapitalmittel in den obenstehenden Was-kann-ich-mir-leisten-Rechner einzugeben. Sie erhalten einen ersten Anhaltspunkt über einen möglichen Kaufpreis. Über konkrete Details sprechen wir jederzeit gerne mit Ihnen. Hier geht es zum Rechner.

Als Sollzinsbindung (auch: Zinsbindung) ist der Zeitraum zu verstehen, in dem der für Ihre Baufinanzierung vereinbarte Zinssatz konstant bleibt. Je länger die Zinsbindung gewählt wird, desto höher fällt der Zins aus.

Darüber hinaus gibt es auch alternative Zinssicherungsmodelle, beispielsweise das LBS Bausparen, bei dem Sie sich mit viel Flexibilität zusätzliche Optionen schaffen. Wie lange Sie sich in Ihrer Finanzierung an einen Zins binden möchten, entscheiden Sie selbst. Wir beraten Sie gerne über alle Möglichkeiten.

Mit der Unterschrift auf dem Darlehensvertrag gehen Sie die Verpflichtung mit Ihrer finanzierenden Bank ein. Hierbei haben Sie ein 14-tägiges Widerrufsrecht. Die Unterschrift im Notarvertrag verpflichtet Sie den Kaufvertrag zu erfüllen und damit den Kaufpreis zur bestimmten Zeit zu entrichten.

Beim Hausbau entstehen immer auch Kosten, die über die reinen Erwerbskosten hinausgehen. So sollten Sie sich über zusätzliche Kosten wie Notar- und Grundbuchkosten, Grunderwerbsteuer, Prämien für die Gebäudeversicherung und Kosten für andere Verträge im Klaren sein. Bei einer persönlichen Beratung informieren wir Sie gern über alle Erwerbsnebenkosten.

Der Staat unterstützt vielfältige Vorhaben rund um Ihr neues Zuhause. Über die bundeseigene Förderbank KfW (Kreditanstalt für Wiederaufbau) werden Zuschüsse und zinsgünstige Darlehen vergeben. Mit diesen Krediten lässt sich i.d.R. keine komplette Immobilie finanzieren, sie bieten

aber häufig gute Konditionen und können Ihre Finanzierung ergänzen. So werden aktuell beispielsweise bestimmte Energiestandards stark gefördert.

Weiterhin ist auch eine Riester Förderung möglich, die insbesondere Familien mit Kindern und Gutverdienern eine attraktive Förderung sichert.

Da im Zusammenhang mit der Förderung immer auch einige Spielregeln zu beachten sind, beraten wir sie sehr gerne umfangreich und passend zu Ihrer Situation.

Der Weg vom Immobilieninteressenten bis zum Hausbesitzer oder Eigentümer ist lang:

Gespräche mit der Bank, Besichtigungstermine, weitere Beratungsgespräche rund um die Finanzierung, Verhandlungen mit dem Verkäufer und Notartermine kommen auf Sie zu. Doch was ist alles zu tun und in welcher Reihenfolge sollten Sie die einzelnen Schritte in Angriff nehmen?

Als erstes sollten Sie Ihre Finanzen checken und herausfinden, was Sie sich leisten können bzw. wie hoch das Immobiliendarlehen sein darf. Wenn Sie einen ersten Überblick haben und Ihren finanziellen Spielraum einschätzen können, können Sie nach einer passenden Immobilie suchen. Haben Sie Ihr Wunschobjekt gefunden, beginnen die Verhandlungsgespräche mit dem Verkäufer. Im Anschluss sollten Sie zusammen mit einer Bank die Finanzierung für Ihre Wunschimmobilie auf die Beine stellen. Wenn Sie Ihre Immobilienfinanzierung geregelt haben, steht gemeinsam mit dem Verkäufer ein Besuch beim Notar an, um den Kaufvertrag gemeinsam zu unterzeichnen. Danach überweisen Sie das Geld an den Verkäufer, ggf. anfallende Maklergebühren und die Grunderwerbssteuer an das Finanzamt. Parallel dazu kümmert sich der Notar darum, dass Sie als neuer Besitzer der Immobilie eingetragen werden.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.